Affirm è legittimo? Una revisione approfondita della sicurezza, delle commissioni, dell'impatto sul credito e su ciò che gli acquirenti dovrebbero sapere

Ti chiedi se Affirm è legittimo? Scopri come funziona, quanto è sicuro, come influisce sul credito, sulle commissioni e sul TAEG, sulle truffe da evitare e chi dovrebbe utilizzarlo.

.avif)

Acquista ora, paga dopo (BNPL) è diventata una normale opzione di pagamento, soprattutto per gli acquisti online. E Affirm è spesso uno dei primi nomi che vedrai accanto al pulsante «Paga a rate». Questa visibilità pone una domanda legittima:

Affirm è legittimo o è una trappola?

Affirm è un vero e affermato istituto di credito BNPL che collabora con i principali commercianti e dispone di programmi, politiche e divulgazioni di sicurezza formali. Ma «legittimo» non significa automaticamente «privo di rischi» o «scelta migliore per tutti». Alcuni acquirenti amano la flessibilità. Altri hanno problemi con i rimborsi, l'assistenza clienti, le controversie sui pagamenti o l'aumento eccessivo del budget.

Questa guida spiega tutto in un linguaggio semplice: come funziona Affirm, cosa lo rende legittimo, quanto è sicuro, come può influire sul credito, i reclami più comuni e come usarlo in modo responsabile, soprattutto se acquisti online.

Che cos'è Affirm?

Affermare è un provider BNPL che offre piani di pagamento rateale al momento del pagamento. Invece di pagare l'intero prezzo di acquisto in anticipo, suddividi il costo in pagamenti più piccoli nel tempo.

Affirm offre in genere:

- Piani a rate brevi come Pay in 4 (spesso senza interessi, a seconda del commerciante e dell'idoneità)

- Piani di rateizzazione mensili più lunghi che possono addebitare interessi (il TAEG può variare e alcuni piani possono essere elevati)

Di solito vedrai Affirm al momento del pagamento sui siti partner, ma potresti anche essere in grado di utilizzarlo in modo più ampio tramite le loro opzioni di app e carte virtuali a seconda della posizione e dell'idoneità.

Affirm è legittimo?

Sì—Affirm è legittimo. Non è una società di truffa che si spacciano per prestatori. Ecco cosa supporta tale legittimità:

È ampiamente recensito e utilizzato come prestatore BNPL

I principali revisori della finanza al consumo spiegano il prodotto di Affirm come un prestito rateale BNPL con informazioni chiare al momento del pagamento, in genere senza «commissioni spazzatura» come le commissioni per i ritardi.

Pubblica linee guida dettagliate sulla sicurezza e sulla prevenzione delle frodi

Affirm mantiene un programma di sicurezza e fornisce anche una formazione rivolta ai consumatori sulle tattiche di frode come il phishing e l'ingegneria sociale.

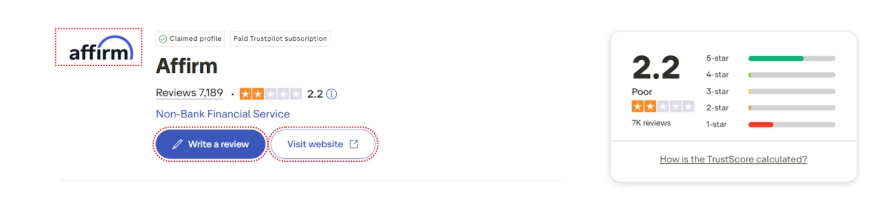

Ha un feedback reale da parte dei clienti, sia positivo che negativo

Affirm ha un grande volume di feedback degli utenti reali online, il che è utile quando si cerca di giudicare se un'azienda è legittima o semplicemente brava nel marketing. Una delle fonti più referenziate sono le recensioni di Affirm su Trustpilot, dove la piattaforma attualmente mostra una valutazione complessiva in stelle di 2.2 su 5 stelle basato su migliaia di recensioni (e troverai di tutto, dagli elogi dettagliati ai reclami seri).

Ciò che spicca è lo schema: le persone che utilizzano Affirm per semplici acquisti e rimborsi puntuali spesso segnalano un'esperienza senza intoppi, mentre molte recensioni negative si concentrano su ritardi nell'assistenza clienti, tempistiche di rimborso, controversie e problemi di pagamento/account.

Sfumatura importante: un'azienda può essere legittima e a volte ancora frustrante da gestire. La maggior parte «È legittimo?» le domande sono in realtà due domande:

- È una vera azienda che offre un vero prodotto finanziario? Sì.

- L'esperienza sarà sempre fluida e a misura di cliente? Non necessariamente

Affirm è sicuro da usare?

In generale, Affirm è considerato sicuro come opzione di pagamento, soprattutto se utilizzato in modo responsabile e attraverso canali ufficiali.

I revisori focalizzati sulla sicurezza descrivono Affirm come «generalmente sicuro», sottolineando anche i rischi che gli utenti di BNPL dovrebbero comprendere, come protezioni più deboli rispetto alle carte di credito tradizionali in alcune situazioni e potenziali impatti sul credito in caso di mancato pagamento.

Cosa significa «sicuro» qui (e cosa no)

Affirm gestisce anche un programma di sicurezza formale modellato da framework e standard di settore comuni.

Sicuro può significare

- Non stai inviando i dati di pagamento a un sito casuale e non verificato

- L'azienda dispone di pratiche, politiche e monitoraggio di sicurezza

- Esistono procedure ufficiali per segnalare truffe e segnalazioni sospette.

Sicuro NON significa

- Non puoi spendere troppo

- I rimborsi saranno sempre immediati

- Non incontrerai mai problemi con l'assistenza clienti

- Non ci sono possibilità di conseguenze sul punteggio di credito

Come funziona Affirm (passo dopo passo)

Se non hai mai usato Affirm, ecco il flusso tipico:

1) Scegli Affirm al momento del pagamento

Su un sito commerciale supportato, selezioni Affirm come metodo di pagamento.

2) Scegli un piano di pagamento

Potresti visualizzare più opzioni: piani rateali più brevi (come Pay-in-4) o piani mensili più lunghi.

3) Applica e prendi una decisione

L'approvazione dipende dai controlli di idoneità (che possono variare in base al piano e al profilo utente). Ti verranno mostrati i termini prima della finalizzazione.

4) Effettua pagamenti nel tempo

I pagamenti sono dovuti secondo le tempistiche previste dal contratto. Affirm enfatizza la trasparenza, mostrando in anticipo il costo totale, gli eventuali interessi e le tempistiche di pagamento.

Commissioni, TAEG e costo reale dell'utilizzo di Affirm

Uno dei motivi per cui Affirm è diventato popolare è la promessa di condizioni chiare e meno commissioni a sorpresa.

Affirm addebita commissioni per i ritardi?

Molte recensioni mainstream notano che Affirm è noto per non avere commissioni per i ritardi, il che è una grande differenza rispetto a molte carte di credito.

Ma «nessuna penale per i ritardi» non significa «nessuna conseguenza». I pagamenti mancanti possono comunque creare problemi (maggiori informazioni nella sezione crediti).

Quale TAEG addebita Affirm?

È qui che gli acquirenti finiscono per inciampare.

Alcuni piani hanno un TAEG dello 0%, ma altri possono essere significativamente più alti. La recensione di NerdWallet rileva che i piani di pagamento mensili possono addebitare fino al 36% di TAEG.

Quindi la stessa opzione di pagamento può essere:

- un utile piano rateale dello 0% per una persona

- un prestito costoso per un'altra persona

Cosa determina il tuo TAEG?

Il TAEG è influenzato da fattori come:

- l'offerta del commerciante (alcuni sovvenzionano le promozioni dello 0%)

- il tuo profilo di idoneità

- importo dell'acquisto e durata del termine di rimborso

Regola empirica: più lungo è il periodo di rimborso, più è probabile che gli interessi entrino a far parte dell'accordo.

Affirm influisce sul tuo punteggio di credito?

Può, a seconda del tipo di piano, del comportamento di pagamento e del modo in cui il prestito viene gestito o segnalato.

Se paghi in tempo

Pagare puntualmente ti aiuta a evitare punti negativi e mantiene il tuo account in regola. Alcuni piani potrebbero non presentarsi allo stesso modo di un prodotto di credito tradizionale, ma il contratto è comunque un prestito.

Se perdi i pagamenti

I mancati o ritardati pagamenti possono limitare la possibilità di ottenere nuovi piani e influire sui risultati di credito. Security.org mette in guardia esplicitamente sui potenziali impatti sul credito come parte del rischio BNPL.

Un recente rapporto notiziario/commerciale ha anche rilevato il messaggio di Affirm secondo cui i pagamenti mancati/ritardati possono influire sul credito.

Perché le regole di credito di BNPL sono state esaminate

BNPL ha attirato l'attenzione delle autorità di regolamentazione sulla protezione dei consumatori, sui diritti di controversia e sul trattamento coerente rispetto alle carte di credito. Il CFPB aveva precedentemente emesso un regola interpretativa finalizzato all'applicazione di protezioni simili a quelle delle carte di credito a BNPL, come previsto dal CFPB e dai principali media.

Da allora ci sono stati anche cambiamenti nelle politiche e avanti e indietro legali/normativi nello spazio BNPL (comprese le modifiche annotate nelle risorse sulla conformità del CFPB).

Pratico da asporto: BNPL non è «solo un pulsante di pagamento». È ancora simile al credito e i mancati pagamenti possono avere conseguenze reali.

I maggiori rischi che le persone incontrano con Affirm

Diventiamo molto specifici. La maggior parte dei problemi di Affirm rientra in alcune categorie ripetute:

1) Spesa eccessiva perché il pagamento sembra piccolo

Questa è la classica trappola BNPL: 35 dollari oggi sembrano gestibili, finché non si hanno quattro diversi piani BNPL attivi contemporaneamente.

Le app BNPL come Affirm si concentrano molto su come l'inquadramento rateale può incoraggiare l'acquisto di cose che non acquisteresti a titolo definitivo.

2) Confusione tra rimborsi e resi

I flussi di rimborso possono essere complicati con qualsiasi prodotto di finanziamento. Il commerciante, il prestatore e il programma di pagamento devono tutti riconciliarsi.

Questo è uno dei motivi per cui le autorità di regolamentazione si sono concentrate sul garantire che i consumatori possano contestare gli addebiti e ottenere rimborsi in un modo simile alle protezioni delle carte di credito.

3) Le protezioni contro le controversie non sono sempre intuitive come le carte di credito

In pratica, BNPL potrebbe non corrispondere sempre alla «protezione a livello di carta di credito», il che è importante se qualcosa va storto con un acquisto.

4) Reclami dell'assistenza clienti

Gran parte del sentimento negativo nei confronti di Affirm è legato al servizio: difficoltà a risolvere un problema di fatturazione, frustrazione nella comunicazione o risoluzioni lente.

(Ciò non significa che tutti gli acquirenti abbiano questa esperienza, ma è abbastanza comune da considerarla un fattore reale.)

Come evitare le truffe e i messaggi falsi di Affirm

Molte persone vengono truffate dagli impostori, non dal vero Affirm.

Affirm mette in guardia esplicitamente dal phishing e dal social engineering: truffatori che fingono di essere Affirm tramite e-mail, SMS o chiamate per indurre gli utenti a condividere informazioni sensibili.

Usa questa lista di controllo «anti-truffa»

Se desideri utilizzare Affirm in sicurezza, segui questa procedura ogni volta:

- Accedi solo tramite il sito/app ufficiale: uso Sito ufficiale di Affirm o l'app mobile ufficiale

- Non fare clic sui link di accesso contenuti in e-mail/testi casuali (anche se sembrano vere)

- Non condividere mai codici di accesso monouso con chiunque

- Controlla attentamente il dominio del mittente (i truffatori utilizzano sosia quasi identici)

- Segnala una segnalazione sospetta utilizzando la guida ufficiale di Affirm

Scenari del mondo reale: quando Affirm è una buona idea (e quando non lo è)

Affirm può essere davvero utile in situazioni specifiche, specialmente quando ti fa risparmiare lo stress del flusso di cassa senza aggiungere costi aggiuntivi. Ma può anche diventare costoso (o complicato) quando viene utilizzato come «scorciatoia per il budget». Ecco alcuni esempi reali per rendere più chiara la decisione.

Affirm può essere intelligente quando...

- Ottieni un piano TAEG dello 0% e stavi già pensando di acquistare l'articolo

- Hai un flusso di cassa stabile e puoi automatizzare i pagamenti

- Lo stai utilizzando per un acquisto necessario (laptop, elettrodomestico o attrezzatura da lavoro sostitutiva) e hai confrontato le alternative

Affermare di solito è una cattiva idea quando...

- Lo stai usando per «far sparire il dolore alla cassa»

- Stai accumulando più piani BNPL su diverse app

- Stai utilizzando un finanziamento ad alto TAEG a lungo termine quando esiste un'opzione a tasso di interesse inferiore

- Stai già lottando per tenere il passo con le bollette

Se il tuo obiettivo è la stabilità finanziaria, il BNPL dovrebbe essere uno strumento, non un'abitudine.

Affirm vs carte di credito: cosa c'è di meglio?

Dipende dalla tua situazione, ma ecco i confronti pratici che interessano gli acquirenti.

Dove Affirm può battere una carta di credito

- Chiara visualizzazione anticipata del «costo totale» (soprattutto se si applica un TAEG dello 0%)

- Nessuna penale per i ritardi (in molti casi)

- Pianificazione prevedibile dei pagamenti

Dove una carta di credito può battere Affirm

- Aspettative più elevate in materia di controversie e chargeback nella mente di molte persone (e spesso processi più fluidi)

- Punti premi/cashback

- Alcune carte offrono anche promozioni TAEG introduttive dello 0%

Poiché le protezioni dei consumatori di BNPL si sono evolute e discusse, vale la pena prestare attenzione alle linee guida ufficiali e ai cambiamenti nel tempo.

Cosa dovrebbero sapere i commercianti su Affirm (soprattutto nell'e-commerce)

Se gestisci un negozio online, BNPL è più di un metodo di pagamento: fa parte della psicologia della conversione.

Dal punto di vista dei commercianti, BNPL può:

- aumentare il tasso di conversione riducendo l'attrito percepito negli acquisti

- aumenta il valore medio degli ordini (AOV) perché i clienti «sentono» il pagamento più piccolo

Ma può anche:

- aumentare il volume del servizio clienti (confusione sui tempi di rimborso, domande sulle rate)

- attrarre tassi di rendimento più elevati in determinate categorie (perché gli acquirenti acquistano in modo più impulsivo)

Per venditori di e-commerce costruire un marchio e la fiducia dei clienti, in particolare per quanto riguarda l'approvvigionamento di prodotti, la creazione di pacchetti e l'ottimizzazione del pagamento su Spocket—l'approccio migliore è considerare il BNPL come un'opzione, non come titolo. Assicurati che la tua politica di rimborso sia chiara, che i tempi di spedizione siano trasparenti e che le pagine dei prodotti riducano il rimorso dell'acquirente.

Reclami comuni di Affirm (e cosa significano di solito)

Per mantenerlo realistico, interpretiamo i temi di reclamo più comuni che vedrai nelle recensioni dei consumatori.

«Affirm ha rovinato il mio credito»

Spesso legato a mancati pagamenti, incomprensioni sul fatto che un piano sia «credito» o confusione sulla rendicontazione. BNPL può influire sui risultati creditizi quando le cose vanno male.

«Il mio rimborso dura un'eternità»

La tempistica del rimborso può coinvolgere sia il commerciante che la pianificazione del prestito. Questo è un noto punto di attrito tra BNPL e uno dei motivi per cui le autorità di regolamentazione hanno evidenziato i diritti di contestazione e rimborso.

«L'assistenza clienti non aiuterà»

L'insoddisfazione del servizio clienti è un tema frequente nei grandi set di recensioni pubbliche.

Suggerimento: Se stai considerando Affirm, leggi specificamente le recensioni da 1 a 3 stelle. Di solito rivelano i veri casi limite: resi, controversie, verifica dell'identità e pianificazione dei pagamenti.

Come usare Affirm in modo responsabile (regole pratiche)

Se decidi di utilizzare Affirm, queste regole riducono drasticamente il rischio:

Mantienilo su un piano alla volta

Il BNPL diventa pericoloso quando lo accumuli. Un piano = gestibile. Cinque piani = caos.

Considera la rata come una «fattura da pagare»

Non pensare «Me ne occuperò più tardi». Inserisci le date di pagamento nel tuo calendario e attiva il pagamento automatico.

Preferisci le offerte con TAEG 0%

Se stai pagando interessi, confronta le alternative:

- carta di credito 0% TAEG intro

- un prestito personale a tasso agevolato

- risparmio per 2-4 settimane e pagamento anticipato

Non utilizzare Affirm per le categorie soggette a rendimenti

Se restituisci spesso articoli di moda (problemi di taglia) o elettronici (problemi di compatibilità), considera metodi di pagamento che semplifichino le controversie e i rimborsi.

Fai attenzione al phishing

Utilizza solo i canali ufficiali e segui le linee guida di sicurezza di Affirm per individuare le truffe.

Verdetto finale: Affirm è legittimo?

Sì, Affirm è legittimo. È un vero fornitore di BNPL con pratiche di sicurezza pubblicate, termini di prodotto ampiamente documentati e un'ampia presenza sui consumatori.

Ma non è «denaro gratuito» e non è automaticamente il modo più intelligente per pagare.

Se:

- scegli un piano TAEG basso o 0%,

- mantieni gli acquisti entro il budget,

- automatizzare i pagamenti,

- e stai attento alle truffe di phishing,

allora Affirm può essere uno strumento utile per suddividere i costi.

Se lo usi per aumentare la spesa, accumulare più piani BNPL o fare affidamento su offerte TAEG elevate a lungo termine, può diventare rapidamente costoso e stressante.

Start your dropshipping business today

Domande frequenti sulla legittimità di Affirm

è Affirm legittimo o una truffa?

Affirm è legittimo: un vero prestatore BNPL utilizzato da molti commercianti e acquirenti. I tentativi di truffa sono generalmente impostori che utilizzano e-mail/testi falsi. Usa il sito ufficiale di Affirm per evitare i sosia.

Affirm è sicuro per carte di debito o conti bancari?

Affirm è generalmente considerata una piattaforma sicura e mantiene un programma di sicurezza formale e una guida per i consumatori. Tuttavia, dovresti seguire le migliori pratiche di base per la sicurezza degli account ed evitare i link di phishing.

Affirm può danneggiare il tuo credito?

Può, soprattutto se perdi i pagamenti. Note sulle recensioni e sui rapporti: il rischio BNPL include l'impatto sul credito in caso di ritardi o mancati pagamenti.

Affirm addebita commissioni nascoste?

Le recensioni mainstream generalmente enfatizzano l'assenza di penali per i ritardi e le informazioni più chiare rispetto a molte alternative. Tuttavia, su alcuni piani possono essere applicati interessi (TAEG) e tale costo può essere significativo a seconda dell'offerta.

Puoi pagare Affirm in anticipo?

Sì, molti piani Affirm consentono il pagamento anticipato, il che può aiutarti a ridurre i costi complessivi degli interessi sui piani che addebitano l'APR. Prima di farlo, controlla i dettagli del prestito nell'app/account Affirm per confermare come viene applicato il rimborso e se questo modifica l'importo dovuto.

Launch your dropshipping business now!

Start free trial

Blog correlati

Recensioni di Dripshipper: vale la pena questa piattaforma di dropshipping di caffè?

Leggi questa recensione dettagliata di Dripshipper che include caratteristiche, pro, contro, prezzi, feedback dei clienti, redditività e migliori alternative al dropshipping.

BigBuy è legale? Recensione onesta per le aziende di dropshipping

Scopri se BigBuy è un fornitore di dropshipping affidabile, comprese le sue caratteristiche, i pro, i contro, i problemi di prezzo, le recensioni e le alternative per i venditori di e-commerce.

Cos'è il Micromarketing e come usarlo efficacemente

Scopri cos'è il micromarketing, come funziona, i suoi vantaggi, esempi e come le aziende di e-commerce possono usarlo per raggiungere efficacemente i clienti di nicchia.